您现在的位置是:b体育在线登录网页版 > 商业观察商业观察

氢燃料电池车迎多重利好密集催化!产业链受益上市公司梳理-b体育在线登录网页版

clz123

2023-07-24

【商业观察】

68421人已围观

clz123

2023-07-24

【商业观察】

68421人已围观

与此同时,nikola的电池供应商博世宣布,其德国费尔巴哈工厂已开始量产氢动力模块,该模块将首先搭载在美国nikola公司的燃料电池电动卡车上,该电动卡车计划于2023年第三季度在美国市场首次亮相。博世计划到2030年,凭借着氢能技术实现约50亿欧元的销售额。除了德国费尔巴哈工厂,博世氢动力模块还在中国重庆投入量产,并由无锡工厂提供所需的部件。博世表示,公司是首家在中国和德国都生产这些模块的企业。

丰田汽车高管周二表示,丰田汽车将重点在欧洲和中国销售氢动力卡车和轿车,作为到2030年销售20万辆氢动力汽车的努力的一部分。这是丰田自本月成立独立的氢业务部门以来的首次战略更新,该部门旨在将燃料电池技术的应用扩大到更广泛的领域,包括工业发电和商用卡车。丰田2022年燃料电池汽车销量仅为3900多辆,不到其全球约950万辆销量的1%。

国内方面,中汽协发布6月燃料电池汽车产销数据,6月fcv产销为670/955辆,同比增长27.1%/109.9%,1-6月为2495/2410辆,同比增长38.4%/73.5%。并且,此前北京率先公示氢燃料电池汽车碳减排项目设计文件——《北京氢燃料电池汽车碳减排项目》,产业发展再提速。

国金证券电新团队认为,fcv放量确定性强,持续看好全年产销。前6月产销量已超去年前三季度总和,订单量激增下整体呈现高增趋势,行业放量特点呈“前低后高”,今年全年产销看向万辆。随着政策落地定调、补贴细则开展驱动行业放量,头部企业直观业绩反馈及增速将由装车数据所反馈,fcv放量叠加大功率趋势下,核心零部件环节率先受益。

据了解,氢燃料电池汽车是一种以氢能代替传统能源、以燃料电池系统作为动力源或主动力源的汽车,是氢燃料电池在交通运输行业应用最为广泛的领域。

根据《氢能产业中长期发展规划(2021-2035)》,到2025年国内氢燃料电池车保有量达到5万辆,对应2025年销量2万辆左右。规模化、国产化推动下,燃料电池成本有望快速下降,据国联证券贺朝晖等人研报测算,预计到2030年国内氢燃料电池车全生命周期成本将实现与柴油重卡平价,经济性优势驱动下,氢燃料电池车将持续放量,2030年产销规模至少达到10万辆水平。

头豹研究院李卿云6月26日研报表示,氢燃料电池汽车产业链上游为氢燃料电池系统供应商,代表性供应商有亿华通、重塑科技、清能股份等。产业链中游为氢燃料电池汽车制造商,代表性制造商有宇通客车、福田汽车、佛山飞驰等。产业链下游为交通物流运营商,代表性运营商有中国交建、中国外运、日邮物流等。

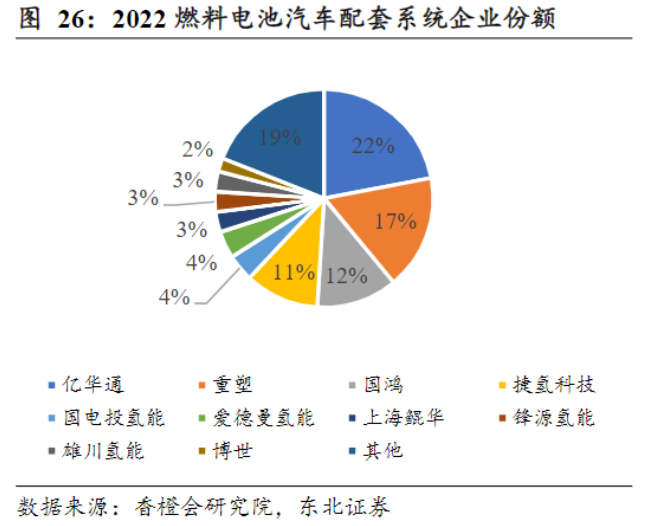

从市场集中度看,商业化初期燃料电池系统及储氢系统集中度较高。2022年燃料电池系统四小龙亿华通、重塑股份、国鸿氢能、捷氢科技份额合计62%(终端销量口径),第一梯队成员相对稳定。储氢系统市场集中度逐年略有下降,2020~2021年前三企业分别为国富氢能、舜华新能源、科泰克,2019-2021年国富氢能市占率分别为43.72%/43.17%/37.93%。

据财联社不完全统计,在氢燃料电池车领域有所布局的上市公司包括威孚高科、亿华通、富瑞特装、德宏股份、美锦能源、海马汽车和京城股份等,具体如下:

相关文章

- 百合佳缘故意拖延退款诉求被罚 百合佳缘拖延消费者退款诉求被罚

- 舜宇光学科技(02382)发盈警,预期中期股东应占溢利约4.074亿元至4.753亿元 同比减少65%至70%

- 【股帅】看盘随笔及精选股池(2023.7.15)

- 1713家公司披露业绩预告 近半数预喜

- 需求向好 6月天然气重卡销量延续翻倍式暴涨

- 上期所:第二季度处理异常交易行为65起,对4起立案调查

- 东吴期货研究所策略参考|市场预期加息终点将至,贵金属迎久违大涨!大宗商品后市怎么走?

- 事关经济、消费政策等 发改委最新发声 信息量巨大

- 前瞻性布局响应国家政策号召,喜临门引领家居消费升级

- 2023北京国际胸外科论坛暨第七届中意胸外科微创论坛举行

猜你喜欢

-

6家光伏企业再联手倡议:统一标准提升功率

经济时评

2023年,光伏行业最具持续性话题之一是“尺寸统一”,如今又有多家头部企业联手行动。 12月11日,阿特斯、东方日升、tcl中环、天合光能、通威股份、正泰新能6家光伏企业发布《关于推动700w 光伏组件标准设计和应用的联合倡议》(下称《倡议》)。《倡议》显示,...

阅读更多2024-01-02112250人已围观 -

链博会小词典丨150秒带你看懂智能汽车链

证券基金

上千个整体模块、上万个零部件,大数据、云平台、算法算力等正在让传统的汽车产业链发生颠覆性变革。 150秒,带你看懂智能汽车链! hi,我叫“小智”,全名“智能汽车链”。 我这条链,这几年人丁兴旺,来了不少新人。因为像以往这样的生...

阅读更多2024-01-02101825人已围观 -

120mw落地江宁!宝馨科技与京能国际共谱“渔光互补”绿色交响

保险理财

12月1日,江苏宝馨综合能源与京能国际华东分公司签署南京市江宁区湖熟街道120mw渔光互补光伏电站项目合作开发协议。京能国际华东分公司总经理杜文源、总经理助理张凯、投资部副总经理郭宁与宝馨科技总裁左越、高级副总裁张中良、综合能源总经理张昕、副总经理王帅等相关领...

阅读更多2023-12-25111807人已围观 -

中信证券:首予协鑫科技“增持”评级 目标价1.55港元

金融实况

中信证券发布研究报告称,首予协鑫科技(03800)“增持”评级,预计2023-2025年归母净利润为73.32/40.80/47.78亿元。考虑其作为目前全球唯一颗粒硅产业化生产商,随着新产品渗透率持续提升,公司硅料业务有望快速放量,目标价1.55港元。202...

阅读更多2023-12-23126610人已围观 -

充电更快、更安全持久!固态电池商quantumscape(qs.us)或成特斯拉(tsla.us)“心腹大患”

金融市场

智通财经app获悉,在快速发展的电动汽车(ev)技术领域,一个新的参与者正在崛起,成为特斯拉(tsla.us)主导地位的强大挑战者。美国硅谷创业公司quantumscape(qs.us)正在凭借其尖端固态电池彻底改变电动汽车电池市场。 据报道,这类电池的能量密...

阅读更多2023-12-23118688人已围观