您现在的位置是:b体育在线登录网页版 > 经济时评经济时评

申万宏源宏观:美国就业市场温和降温,关注企业裁员动向-b体育在线登录网页版

clz123

2023-11-04

【经济时评】

112610人已围观

clz123

2023-11-04

【经济时评】

112610人已围观

周话题:美国就业市场温和降温

当地时间11月3日,美国劳工局公布10月就业数据,10月美国新增非农就业15.0万人,失业率上升0.1个百分点至3.9%,劳动参与率回落至62.7%,平均时薪环比回落至0.2%,均低于市场预期,数据公布之后10y美债利率、美元指数大幅下行,反映市场对美国经济预期弱化,以及美联储加息概率下修、降息时点提前的预期变化。

美10月非农新增就业低于预期,反映服务业恢复转弱。10月美国新增非农就业15万人,较上月几乎腰斩。1)休闲酒店业新增就业大幅放缓,四季度美国居民服务消费恢复或将放缓。教育卫生业再度成为新增就业主力,但休闲酒店业仅新增1.9万人,是今年4月以来最低值,或反映夏季美国服务业较快的恢复正在结束。2)10月制造业大幅减少3.5万人,和10月美国ism制造业pmi中就业指数下滑至46.8相对应。

失业率、劳动参与率小幅恶化,薪资增速放缓。和非农就业转弱相对应,失业率小幅上升0.1个百分点至3.9%,而劳动参与率下滑0.1个百分点至62.7%,总体来说这一数据组合显示美国就业市场转冷节奏相对温和,尚未出现失业率跳升的情况。职位空缺下行、时薪放缓指向美国核心非居住服务通胀将持续降温。

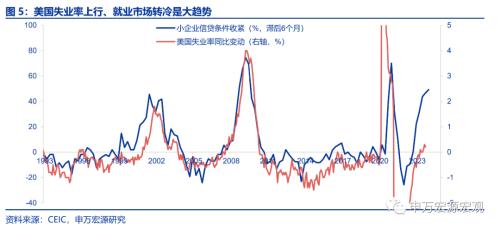

美国就业市场仍属温和转弱,需关注企业裁员动向。其实美国就业市场转冷是大势所趋,从居民和企业部门两方面来看,1)一方面,美国职位空缺波折中回落,指向就业市场“缓冲垫”消耗。美国居民超额储蓄以及今年的个税优惠保障了居民收入,超额居民收入创造了居民超额消费动力,在这一情况下企业也有超额招聘需求,体现在职位空缺高于疫情之前。最新9月美职位空缺继续回落,指向美国就业市场的“缓冲垫”逐步消耗,进而导致就业市场温和转弱。2)另一方面,美联储加息对企业部门的滞后效应逐步体现,美国企业部门所面临的再融资高利息压力是逐步提升的。但是,明年仍有几大因素可能使得美国经济具备韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率回落可能激发美国住宅投资等,而企业部门所面临的利息支出压力将是主要不确定性因素。

低于预期的就业数据使得美联储加息概率下行,降息时点可能提前。近一周10y美债利率回落主要反映就业数据、财政部增发长债力度低于预期。本周10y美债利率快速下滑,目前已至4.57%左右,一周之内下滑20bp,一方面的确反映10月就业数据的影响,市场在10月末超预期的三季度美国gdp数据之后对乐观预期形成了一定修正,另一方面反映的则是美财政部最新再融资会议对于7年期以上的国债增发力度低于预期,期限溢价推升美债利率作用小幅减弱。对于美联储来说,本次就业数据最大影响可能是市场对于首次降息的预期时点有所提前(至5月),同时美联储近期再次加息的概率也是下降的。

日央行再调ycc政策,明年货币政策正常化具备基础。当地时间10月31日,日央行宣布再次微调ycc政策,将1%作为10年期日本国债收益率的参考上限“reference”。日央行微调ycc政策主因为10y日债利率上升较快,而这又是部分受到美债利率上行影响。日本10年期国债利率10月31日一度升至0.96%,这可能更多受到海外因素影响,如10月前的全球油价上涨,以及10y美债利率上行。目前日本国内经济恢复算不上强势,但日本企业、居民通胀预期均稳定在7月日央行会议时水平,明年日央行持续推进货币政策正常化具备基础,即可能取消ycc以及负利率政策,这可能整体性提升全球国债利率。

发达经济跟踪:9 月美国营建支出同比8.7%;新兴市场跟踪:巴西降息50bp。

全球宏观日历:关注美国10月财政数据;风险提示:美联储紧缩力度超预期。

以下为正文

美国就业市场温和降温

1.美10月非农新增就业低于预期,反映服务业恢复转弱

事件:当地时间11月3日,美国劳工局公布10月就业数据,10月美国新增非农就业15.0万人,失业率上升0.1个百分点至3.9%,劳动参与率回落至62.7%,平均时薪环比回落至0.2%,均低于市场预期,数据公布之后10y美债利率、美元指数大幅下行,反映市场对美国经济预期弱化,以及美联储加息概率下修、降息时点提前的预期变化。

10月美国新增非农就业15万人,较上月几乎腰斩,私人服务业、商品生产行业就业新增均大幅放缓。1)休闲酒店业新增就业大幅放缓,四季度美国居民服务消费恢复或将放缓。教育卫生业再度成为新增就业主力,但服务业中低于预期的主要在于休闲酒店业仅新增1.9万人,是今年4月以来最低值,或反映夏季美国服务业较快的恢复正在结束。2)10月制造业大幅减少3.5万人,和10月美国ism制造业pmi中就业指数下滑至46.8相对应。虽然10月美国markit和ism两大口径制造业pmi再度出现截然不同的情况,但就业子指数回落这一点是一致的。

2.失业率、劳动参与率小幅恶化,薪资增速放缓

和非农就业转弱相对应,失业率小幅上升0.1个百分点至3.9%,而劳动参与率下滑0.1个百分点至62.7%,总体来说这一数据组合显示美国就业市场转冷节奏相对温和,尚未出现失业率跳升的情况。职位空缺下行、时薪放缓指向美国核心非居住服务通胀将持续降温。10月美国居民平均时薪增速也回落至0.2%,同比回落至4.1%。

3.美国就业市场仍属温和转弱,需关注企业裁员动向

对于美国经济来说,其实美国就业市场转冷是大势所趋,从居民和企业部门两方面来看,1)一方面,美国职位空缺波折中回落,指向就业市场“缓冲垫”消耗。美联储加息以来就业市场持续强劲的源泉来自于超额储蓄以及今年的个税优惠保障了居民收入,超额居民收入进而创造了居民超额消费动力,在这一情况下企业也有超额招聘需求,体现在职位空缺高于疫情之前。最新9月美国职位空缺继续回落,显然指向美国就业市场的“缓冲垫”正在逐步消耗,进而导致就业市场温和转弱。2)另一方面,美联储加息对企业部门的滞后效应逐步体现,美国企业部门所面临的再融资高利息压力是逐步提升的,这也会相应影响企业是否裁员这一决定。

但就如我们在本周fomc会议点评中提到的,明年仍有几大因素可能使得美国经济具备韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率大趋势回落可能激发美国住宅投资等,而企业部门所面临的利息支出压力将是主要不确定性因素,详见《静观其变-美联储11月fomc会议点评》(2023.11.02)。

4.低于预期的就业数据使得加息概率下行,降息时点可能提前

近一周10y美债利率回落主要反映就业数据、财政部增发长债力度低于预期。本周10y美债利率快速下滑,目前已至4.57%左右,一周之内下滑20bp,一方面的确反映10月就业数据的影响,市场在10月末超预期的三季度美国gdp数据之后对乐观预期形成了一定修正,另一方面反映的则是美财政部最新再融资会议对于7年期以上的国债增发力度低于预期,期限溢价推升美债利率作用小幅减弱。

对于美联储来说,本次就业数据最大影响可能是市场对于首次降息的预期时点有所提前(至5月),同时美联储近期再次加息的概率也是下降的,但也需关注到此次仅是单月数据,还需未来非农数据验证以及观察后续消费、通胀数据。

5.日央行再调ycc政策,明年货币政策正常化具备基础

事件:当地时间10月31日,日央行宣布再次微调ycc政策,将1%作为10年期日本国债收益率的参考上限“reference”,此前7月日央行会议将1%定为硬性上限“strictly capping”。

日央行微调ycc政策主因为10y日债利率上升较快,而这又是部分受到美债利率上行影响。此次日央行再度微调ycc政策的主要原因是日本10年期国债利率近期上升较快,10月31日一度升至0.96%。而这可能并不由于日本国内经济恢复较好,而是受到海外因素影响,如10月前的全球油价上涨,以及10y美债利率上行影响。所以随着本周后期10y美债利率回落,10y日本国债利率也相应回落至0.91%。

目前日本国内经济恢复算不上强势,但日本企业、居民通胀预期均已经稳定在7月日央行会议时的水平,这就意味着明年日央行持续推进货币政策正常化具备基础,明年日央行可能取消ycc以及负利率政策,这可能整体性提升全球国债利率。

发达经济跟踪:9月美国营建支出同比8.7%

需求:9月日本零售销售指数同比回落至5.7%,环比-0.1%。9月德国零售销售指数同比-4.3%,环比-0.8%。

地产:8月美国s&p/cs房价指数回升至332.0,同比0.7%,环比0.4%。9月美国营建支出同比8.7%,按拆分来看,住宅营建支出同比贡献-1.0%,非住宅营建支出同比贡献9.7%。

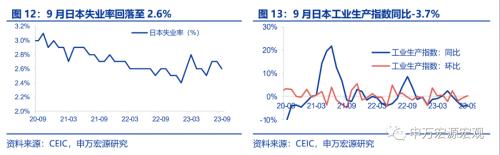

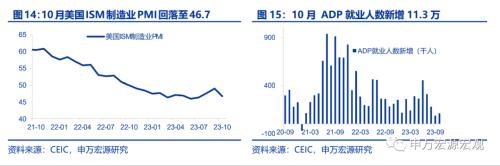

供给与就业:9月日本失业率回落至2.6%,工业生产指数同比-3.7%,环比0.2%。10月美国ism制造业pmi回落至46.7,adp就业人数新增11.3万。9月美国非农职位空缺率为5.7%。9月欧盟失业率6.0%,欧元区失业率6.5%。

cpi:10月德国cpi同比3.8%,环比0.0%。10月欧元区hicp同比2.9%,环比0.1%。

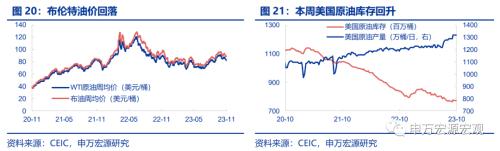

ppi通胀:截止11月3日,布伦特油价(周均价)较上周回落至88.6美元/桶。截至10月20日,本周美国原油库存回升至7.7亿桶。

货币操作:截至11月3日,本周美联储逆回购操作平均1.10万亿美元。本周市场预计美联储12月不加息概率领先(80.2%)。

汇率利率黄金:截止11月3日,黄金价格上行至1994.5美元/盎司,美元指数回落至105.0。

新兴市场跟踪:巴西央行降息50bp

巴西10月贸易顺差扩大,韩国10月贸易顺差缩小。10月巴西贸易顺差扩大至89.6亿美元,其中出口同比9.8%,进口同比-12.6%。10月韩国贸易顺差缩小至16.3亿美元,其中出口同比5.1%,进口同比-9.7%。

韩国10月cpi同比3.8%,土耳其10月cpi同比61.4%。韩国10月cpi同比3.8%,环比0.3%。土耳其10月cpi同比61.4%,环比3.4%。

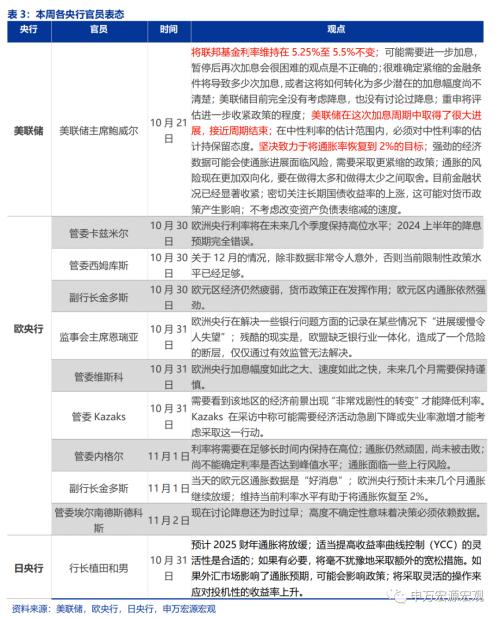

海外央行官员表态:美联储加息周期或接近结束

海外央行动向:美联储总资产规模下降

截止11月11日,美联储总资产较上周下降411.7亿美元。截止10月27日,欧央行总资产较上周下降183.3亿欧元。截止10月20日,日央行总资产为750.7万亿日元,较上周增加5.0万亿日元。截止10月18日,英央行总资产为9451.0亿英镑,较上期减少0.1亿英镑。

全球宏观日历:关注美国10月财政数据

内容节选自申万宏源宏观研究报告:

《美国就业市场温和降温--全球宏观周报·第133期》

证券分析师:王茂宇王胜

发布日期:2023.11.04

相关文章

- *st 正邦(002157):重整计划获得法院裁定批准

- 中东土豪再出手 财富密码遍地开花?qfii三季度重仓流通股名单一览

- *st 正邦(002157):控股股东及其一致行动人实质合并重整的进展公告

- 私募大佬重仓股曝光!高毅资产押注安防龙头 持仓超3年!

- 金元顺安医疗健康混合c (007862): 金元顺安医疗健康混合型证券投资基金(c类份额)基金产品资料概要更新

- 金元丰利 (620003): 金元顺安丰利债券型证券投资基金基金产品资料概要更新

- 全球激辩ai风险:监管和开放,孰轻孰重?

- 省会城市经济实力比拼:福州超越西安挤进前十,成都增量第一

- 中东富豪正持续加仓a股 “聪明钱”qfii买成800多家上市公司十大流通股东

- 一键收藏超实用! 倒计时5天!2023市政工程建设产业博览会观展指南来啦

猜你喜欢

-

美联储决议前瞻:会讨论降息吗?这张表可能有更多重要信息

证券基金

当地时间19日,为期两天的美联储9月货币政策会议将在华盛顿正式拉开帷幕。 作为美联储可能开始讨论降息节点,本次议息会议无疑吸引了无数目光。机构预计,联邦公开市场委员会(fomc)将维持观察模式,美联储主席鲍威尔在降息问题上态度依然是焦点。投资者将从最...

阅读更多2023-12-3184737人已围观 -

12月15日财经早餐:“超买”压力弥漫美股市场 恐慌指数触底回升 警惕衍生品到期影响

金融实况

周四(12月14日),由于市场猜测目前走势运行得太远、太快,由美联储的鸽派倾向和对经济软着陆押注推动的上涨失去了一些动力。 标准普尔500指数在历史高点附近徘徊,因为目前的估值和“超买”水平表明很容易回调。纳斯达克100指数在2023年飙升超过50%后下跌。华...

阅读更多2023-12-2081949人已围观 -

学校急需它,却被边缘化:关注中小学心理教师成长

行业头条

中小学心理教师,是青少年心理健康教育的主力军,在青少年心理问题防治中扮演重要角色。然而,半月谈记者在多地调查发现,这一群体在学校面临尴尬处境:“学校看重的就是成绩,我们这个学科又不考试,自然会被边缘化”“没出事时几乎隐形,出了事又会被推到风口浪尖”……...

阅读更多2023-12-1474584人已围观 -

广发宏观钟林楠:三大逻辑决定了人民币本轮周期压力最大的阶段正在过去

经济时评

报告摘要 第一,近月狭义流动性呈波动特征, 10 月明显收敛, 11 月又边际转松。有观点认为狭义流动性受稳汇率节奏影响,如何看这一观点?在本篇中我们对此做出简单探讨。 第二,理论上 ,汇率对流动性的影响有两个路径。一是为稳定汇率,央行会倾向于适度抬高国内利率...

阅读更多2023-12-0170310人已围观 -

海外资本两个月加仓逾600亿中国债券 人民币汇率持续反弹

保险理财

截至11月20日19时,境内在岸市场人民币对美元汇率触及7.1658,较前一个交易日收盘价大涨逾470个基点,盘中一度创下过去3个月以来最高值7.1630;境外离岸市场人民币对美元汇率则徘徊在7.1686附近,较前一个交易日大涨逾475个基点。 人民币汇率之所...

阅读更多2023-11-2381615人已围观